让不懂建站的用户快速建站,让会建站的提高建站效率!

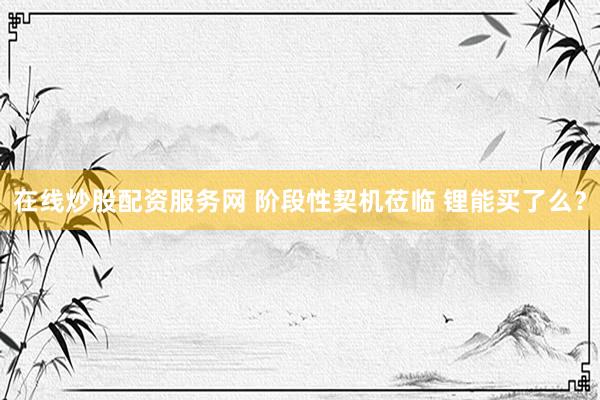

2023年以来,锂行业资格了一轮下行周期,供给多余激励锂价单边暴跌,从最高56.76万元/吨跌至6万元/吨,拖拉击穿高成本名目底线,澳洲部分矿山停产、行业巨头堕入亏空,成本开支不绝削弱,行业过问深度调理期。

历经两年多的筑底后,2025年储能需求的超预期爆发成为要道波折点。2026年能否成为行业供需回转的“分水岭”?在这一轮周期切换中,锂行业又能否走出低谷、迎来估值设立?

行业近况:低谷徜徉后晨曦初现,供需形势不绝优化

“2023到2025年上半年有余是锂行业的‘酷寒期’,全产业链都在承受多余压力,好多高成本名目要么停产历练,要么硬扛亏空,商场信心跌到了冰点。” 永恒追踪新能源材料行业的券商分析师陈磊称。

凭证华泰期货数据自大,这一轮下行周期中,锂价跌幅超89%,行业全体开工率仅督察在50% 傍边,其中2025年下半年云母冶真金不怕火产能开工率更是降至30%隔邻,不少中小企业濒临生计压力。

数据开头:Wind、界面新闻研究部 在线炒股配资服务网

但转机在2025年拖拉暴露。凭证SMM 统计,罢休11月20日,碳酸锂周产量达2.2万吨,环比增长3%,呈现供需双旺态势;库存端则不绝去化,样本碳酸锂库存总共11.8万吨,环比减少 2052吨,库存水平处于历史低位。卑劣需求的强盛复苏成为要道救济,2025年1-10月,国内磷酸铁锂产量292.9万吨,同比大幅增长65%,10月单月产量39.4万吨,同比增长51%、环比增长11%;三元材料1-10月产量56.6 万吨,同比增长7%,10月产量环比培植13%。

“咱们能光显感受到商场的变化,2025 年三季度后,储能订单启动加快,能源电板端天然增速放缓,但电动重卡、汽船等新场景的需求在拖拉开释,原料采购量不绝增多。” 陈磊默示,“库存去化速率略超预期,目下行业全体库存处于低位。”

2025年全年来看,碳酸锂商场呈现先抑后扬的轰动形势。碳酸锂期货结算价受关税风云影响,从年头的7.39万元 / 吨沿途下落至5.9万元 / 吨,跌幅达20.11%;下半年在储能需求爆发、以枧下窝为代表的矿山停产、世界资源波动等身分鼓励下,价钱创出年内新高至12.68万元 / 吨。供给端则保持超韧性坐褥,全年无企业倒闭和矿山长期关停,仅部分矿山禁受停产数月历练,澳矿在关停部分老旧矿山后,其余产能开工率督察平时水平。

数据开头:Wind、界面新闻研究部

2026:寒风已过,供需缺口拖拉收窄

本轮锂行业从低谷复苏,核心源于储能需求的超预期增长与新能源汽车新场景的不绝落地,双重能源鼓励行业供需形势从多余向紧均衡切换。

储能成为需求增长的 “第二弧线”,透露尤为亮眼。浙商证券在研报中称“自2025年以来,储能需求不绝超预期,凭证预期,2025年储能关于碳酸锂需求达34.5万吨,来岁有望超50万吨,比较2021年5万吨需求,增长10倍”。

数据自大,2025 年1-10月储能中标容量 148Gwh,同比增长39%,全年储能电芯出货量展望达 580GW,按照目下破费端预测及电板厂出货预期,2026年有望进一步增至850GW,增速约50%。

2025年储能行业需求超预期已矣,核心源于海表里多身分共振。国内层面,下半年电力商场化校正深远鼓励峰谷价差不绝拉大,重迭多地容量电价补贴战术落地,权臣培植名目经济性;外洋商场中,好意思国受战术窗口期影响,抢装需求聚拢开释,欧洲地区则受益于可再生能源装机提速,电网调峰与消纳需求刚性增长,多维度驱动下行业需务实现超预期毁坏。

新能源汽车界限濒临战术补贴退坡压力,但基本增长韧性仍在。2025年1-10月,中国新能源汽车产销分裂完成1301.5万辆和1294.3万辆,同比分裂增长33.1% 和32.7%,占汽车新车总销量的 46.7%。“国内浸透率也曾较高,但外洋商场还有很大增漫空间,同期单车带电量不绝培植,商用车电动化增速光显,这些身分都救济了能源电板需求。” 陈磊分析谈。华泰期货的展望则更为告成,“能源电板出货增速或督察在25%傍边”,仍是锂需求的核心救援。

供给端则呈现存序开释态势,多余幅度不绝收窄。2025年世界锂资源供应量约157万吨 LCE,主要增量来自非洲矿、国内锂矿及盐湖;2026年资源端仍有放量空间,澳洲头部矿山扩产、非洲多个名目增量、阿根廷盐湖产量爬坡,国内四川、新疆及湖南矿山投产,青海与西藏盐湖扩产放量,展望资源端供应量在200万吨 LCE傍边。而凭证浙商证券测算,若 2026 年能源电板产量保持20%以上增长,储能需求增速50%以上,则碳酸锂总需求有望达195万吨,总供给约197.7万吨,多余幅度收窄至3万吨傍边,较 2025 年的14万吨多余量大幅改善。

“行业周期正在从多余拖拉转向紧均衡,2027年后以至可能出现偏紧形势,是以矿端挺价意愿光显增多,锂矿价钱很难再跌至2025年的低点。” 锂矿研究员李娜默示,“2026年澳洲Greenbushes CGP3 名目将投产,展望新增52万吨锂精矿产能,阿根廷 Fenix 1B 也有1万吨扩产产能开释,但全体供给增速也曾低于需求增速。”

不褂讪身分

不外,伴跟着破费端和供给端的错配,行业周期波动在所不免。

从需求端来看,破费预期多数乐不雅。除了储能 50%、能源电板25%的增速预期外,其他界限也有一定增长,华泰期货展望2026年全年碳酸锂破费增速约28%。“储能需求的不绝性是要道,国履行量电价战术的落地恶果、外洋 AI 产业对电力的需求缺口,都会影响储能电站的投资过程。” 李娜默示,“目下来看,2026年外洋储能抢装潮仍将延续,国内储能名目也在加快落地,需求端轻率率能保持高速增长。”

供给端则存在一定不细目性。2026年锂盐产能仍有多余,但跟着锂价回升,加工利润改善,行业开工率有望进一步培植,且氢氧化锂产线转碳酸锂增多,碳酸锂产能将有所培植。“前期停产的矿山也曾完成审批,展望2026年上半年会拖拉复产,可能导致上半年出现累库。” 李娜分析,“若是破费端不足预期,价钱可能出现回调;但若是下半年破费不绝超预期,同期供应端投产不足预期,行业将快速过问偏紧情状,供需回转将崇拜已矣。”

从世界供需均衡来看,2026年全行业展望仍将多余,但呈现季节性特征,上半年累库、下半年有望去库。

值得一提的是,多余量的收窄是细目性趋势,这意味着行业订价逻辑将从“多余折价”转向“紧均衡溢价”,锂价核心会拖拉抬升。

周期性契机的一年

价钱是行业景气度的核心风向标,2026年锂价运行区间与核心水平,将告成决定行业企业的盈利设立节律与估值水平。

价钱救济逻辑主要来自三方面:一是库存处于历史低位,对价钱变成底部救济;二是需求端高增长细目性强,储能与能源电板双重驱动;三是矿端挺价意愿增强,2027年后紧均衡预期下,矿企不会放浪廉价出货。

需要指出的是,2025 年锂价最低跌至5.8万元 / 吨,也曾击穿了部分高成本名标的成本线,2026年跟着加工利润改善,企业坐褥积极性培植,但供给增速跟不上需求增速,价钱天然会往上走。

华泰期货展望,“2026年碳酸锂价钱将会在7-13 万元/吨运行,由于行业全体多余收窄,价钱重点会或出现抬升,关于碳酸锂来说,全体波动幅度依旧较大,可把合手周期性行情。”

“锂价也曾渡过最笨重的期间,6万元 / 吨的底部区间也曾证据,” 李娜判断,“但由于行业仍处于呈现供大于求阶段,不会出现单边暴涨行情。”

从行业周期来看,锂行业已迂慢步入筑底复苏阶段,对比历史周期,行业从底部复苏到盈利设立频频需要一定时分。

上一轮锂行业调理从2019年启动,2021年迎来爆发,本轮调理也曾不绝两年多,2026年供需回转的逻辑越来越明晰,行业有望过问新的高潮周期。与此同期,目下锂行业相干标的估值处于历史低位,跟着盈利预期改善,估值设立空间较大。

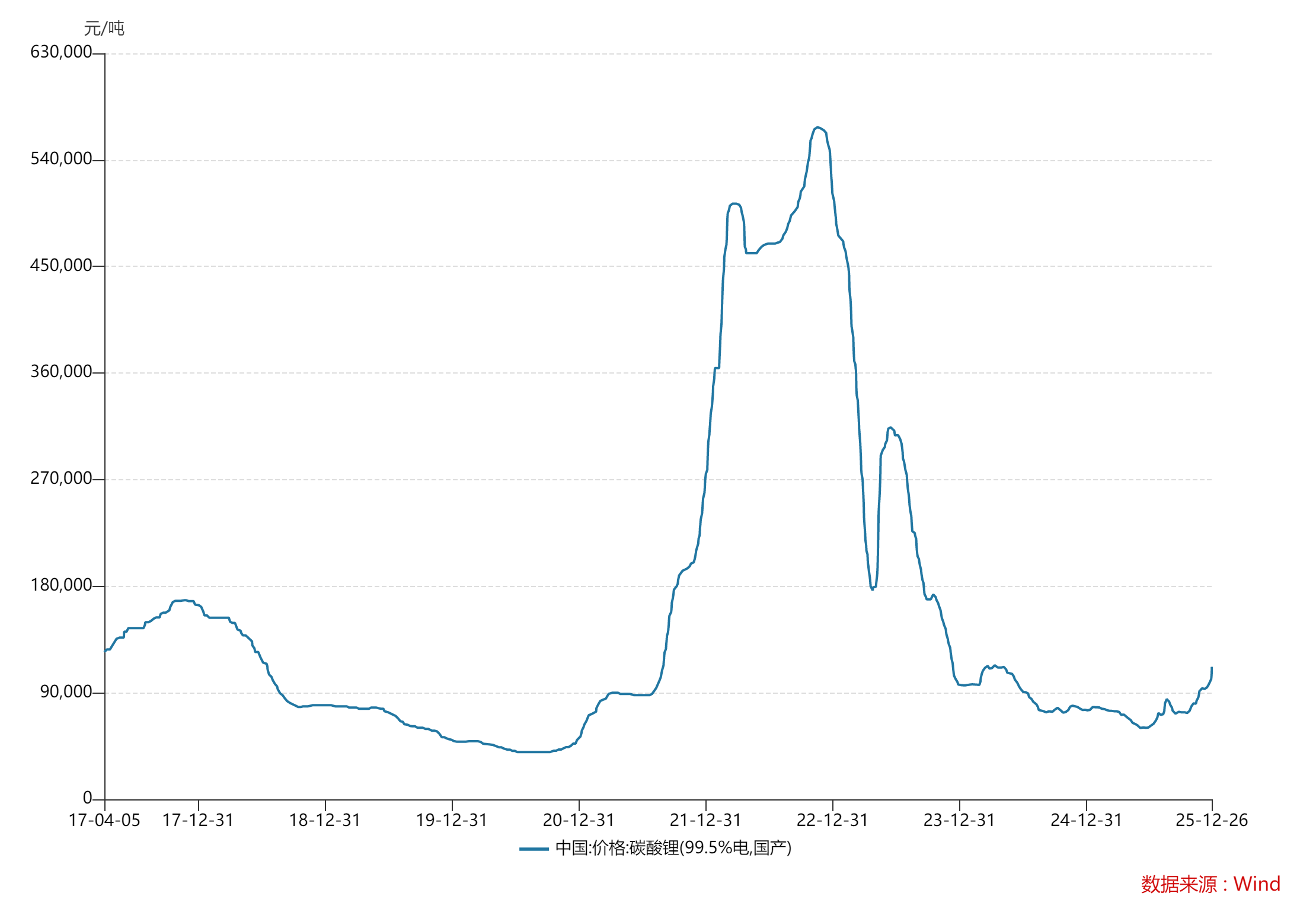

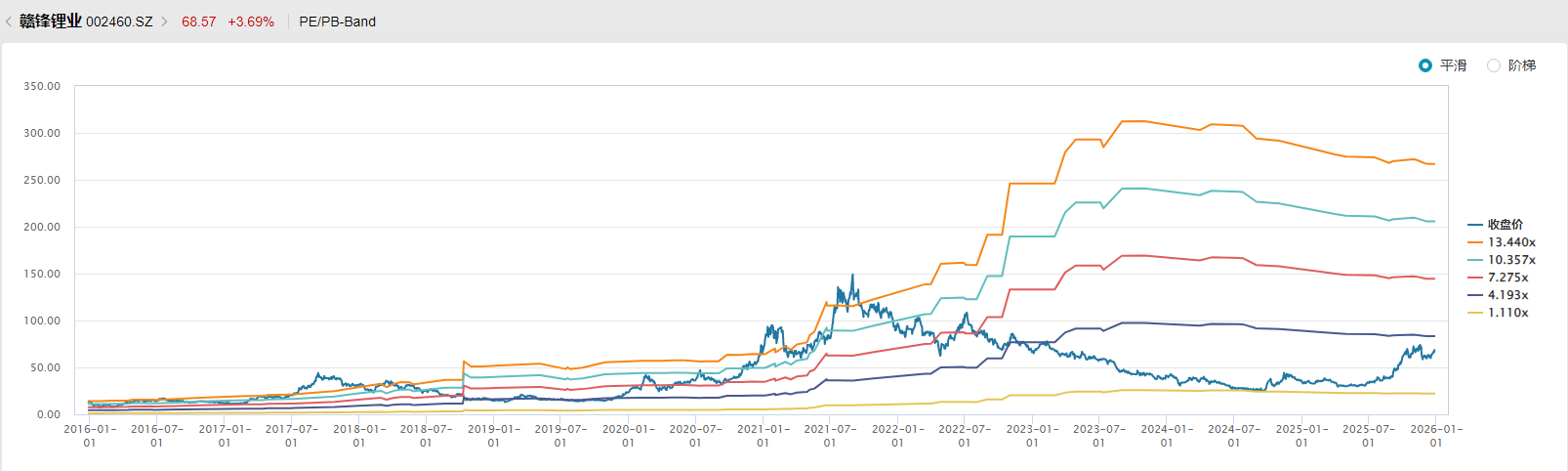

锂价往时一朝发生阶段性反弹,最为受益的即是龙头赣锋锂业(002460.SZ)及天皆锂业(002466.SZ)。目下赣锋锂业市净率为3.45倍,低于近十年80%本领,天皆锂业则为2.25倍,雷同低于近十年80%本领。

数据开头:Wind、界面新闻研究部

数据开头:Wind、界面新闻研究部

天元证券_配资补仓-低息配资炒股网-重庆炒股配资公司提示:本文来自互联网,不代表本网站观点。