让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

专题:2025分析师大会:老本商场“奥斯卡”启幕

【联系阅读】第七届新浪财经金麒麟最好分析师荣誉榜

第七届新浪财经金麒麟最好分析师荣誉榜出炉,新能源开采行业第别称为长江证券邬博华团队。

新浪财经整理邬博华最新不雅点如下:

长江证券-电力开采与新能源行业:新能源动作产业发展新增长的近况与畴昔

近况:众人竞争力隆起,供需矛盾导致盈利承压

需求高速增长,供给快速蔓延

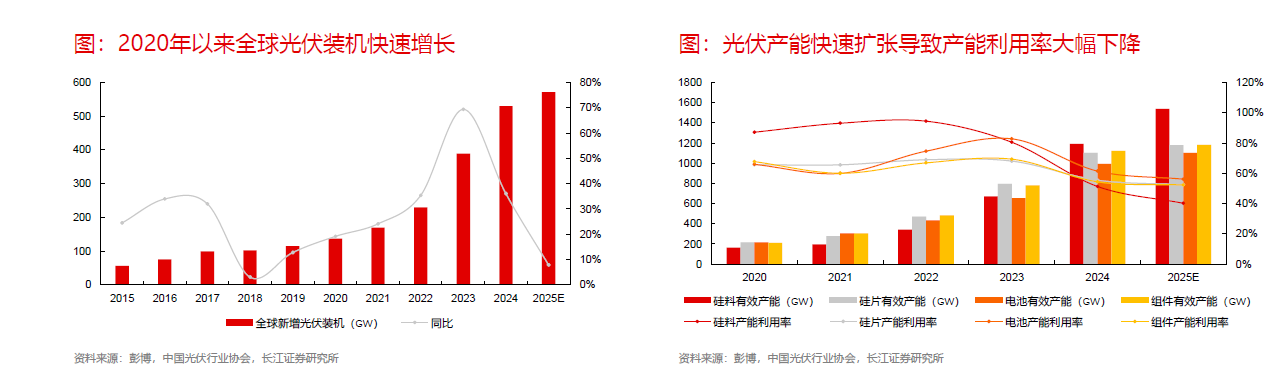

Ø2020年以来众人开启“碳中庸”活动,新能源迎来大发展时期,2025年众人新增光伏装机估计接近600GW,往日5年复合增长率高达33%。

Ø在光伏需求爆发布景下,供给端迎来快速蔓延,咫尺各体式产能均卓绝1000GW,产能哄骗率大幅下落,其中硅料体式致使低于50%。

Ø新能源车的电动化启动,带动锂电产业链实现爆发式增长,其中众人锂电渗入率实现从2018年的2%普及到2025年上半年的卓绝20%,作陪储能装机快速普及,众人锂电需务实现稳增。

Ø量价王人升下产业链插足蔓延周期,进而导致供给填塞,产能慢慢开释,进而导致产能哄骗率慢慢下滑,在需求再次抬升预期下供应链稼动率慢慢抬升。

众人竞争力隆起,而行业盈利承压

中国新能源产业的众人竞争上风隆起,具体表当今:

Ø1)技艺开首:光伏、锂电全产业链自主可控,产物质能开首众人。

Ø2)产能开首:光伏、锂电大无数体式产能占众人的比例在70%-90%以上。

Ø3)成才略先:国内产物凭借分娩要素上风锻造低成本护城河。

受产能填塞影响,新能源行业盈利承压:

Ø光伏:2025Q3光伏制造企业净利润同环比大幅减亏,主淌若受益于产业链价钱开发、减值界限减弱等身分,但从2023Q4算起已有8个季度盈利承压,由于组件价钱传导仍在博弈中,全行业盈利扭亏尚待时日。

Ø锂电:行业盈利自2022年高点下滑,磨底照旧接近3年,2025Q3产业链量利两头同比均有所改善,资源品盈利连接改善,材料和电板体式同比大幅改善,供需总量改善下价钱和盈利连接回暖。

畴昔:迈向高质料发展,业务延长打造新增长点

2.1从高速发展迈向高质料发展

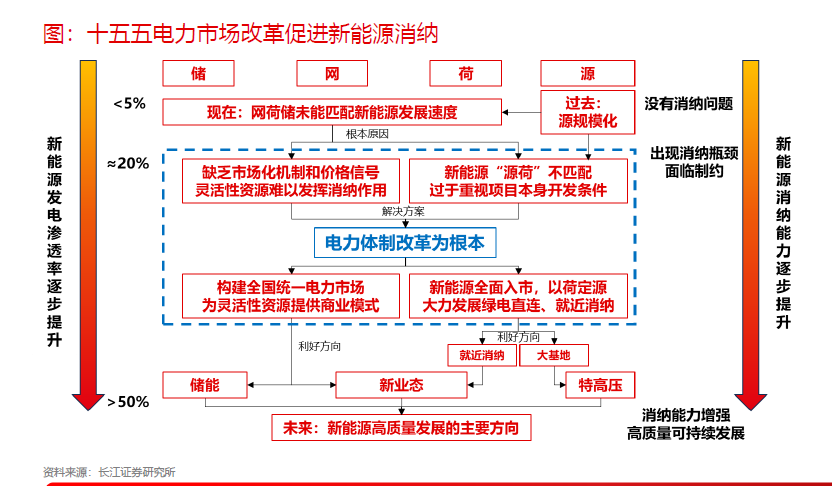

►国内从高速发展到高质料发展储能贬责消纳问题

Ø现时新能源发电渗入率达到约20%,消纳瓶颈出现,中枢原因在于新能源发展历程中出现“源荷”不匹配,商场化机制不锻练难以为纯真性资源提供营业模式等身分,瞻望十五五,跟着电改加快,天下谐和电力商场慢慢建成及新能源全面入市,长江证券觉得储能、新业态、特高压将在新能源消纳才气普及说明关节作用。

Ø存量神情消纳产生刚性需求+计谋周期,刺激国内储能需求高增连接:1)前期光伏风电高增,产生刚性调峰储能需求;2)计谋来看,十四五时刻放手发展新能源,十五五中枢标的转向消纳、至2030年完成双碳标的,因此放手发展储能成为新的计谋标的;从营业模式匹配上来看,颓落储能营业模式包括现货商场充放套利、辅助劳动(调频/调峰/备用/惯量相沿)、容量抵偿/容量租出等,咫尺25年底现货畅通结算拐点、天下性容量电价出台较为确定,26年天下储能举座收益率抬升至6-8%或更高,各省细目跟进开释更多需求。

现货商场:机制慢慢推行,套利空间扩大。

Ø现货商场变化一是25年底全面插足畅通结算试运行、26年底全面转入细腻运行;变化二是随新能源发电占比、入市比例普及,现货价差/充放频次有所扩大,储能参与现货商场交往的套利空间扩大。

容量电价:各省应时出台,边缘催化彰着。

Ø国内各省储能容量电价的出台也值得期待,保险部分储能收益。咫尺山东、河北、内蒙古、甘肃、宁夏等省份已出台储能容量电价计谋(含征求倡导稿),更多省份有望推动机制掂量与计谋落地。测算来看,现货商场套利+容量电价已能相沿颓落储能实现基础收益率。

Ø末端需求来看,2025年1-9月国内累计备案1125GWh,同比+137%;1-10月国内累计中标343GWh,同比+212%;1-9月国内累计装机82.19GWh,同比增长67%。

Ø沟通到备案及中标为前置打算,2026年增长加快具备相沿,从完了度来看,末端装机对前12月备案量的完了度为20%傍边,估计2025年总备案界限达到1600GWh,对应26年装机有望卓绝300GWh,同比翻倍增速。

储能需求爆发助力锂电产业链回暖

Ø测算储能电板的产能哄骗率来看,2025年国内界限以上企业达到79%的产能哄骗率,同比普及13pct,改善彰着;尤其是2025Q4行业举座也达到86%傍边。2025Q4末有部分新产能投放,其中较多为587Ah、628Ah的大电芯,若沟通这部分产能,2026H1产能哄骗率回落至70%-75%,但大电芯的下贱应用是稳步推动的,若沟通联系产能稳步爬坡,2026H1仍有望保持80%-85%的开工率。2026H2供应或缓解,一是大电芯产能的慢慢应用,二是新一轮扩产将更多在2026Q4落地。

►国内从高速发展到高质料发展——废弃内卷式竞争

其春联系计谋进行了汇总先容。

Ø具体举措上,光伏反内卷主要从价钱、产能两方面张开治理。

Ø治理企业廉价无序竞争方面,行业屡次就标杆价进行议论,条目不得低于成本销售。咫尺来看,主产业链成交均价渊博上移,举座而言,上游涨幅愈加彰着,典型如硅料N型复投料最新价钱照旧达5.32万元/吨,受此影响,2025Q3硅料硅片大部分公司实现扭亏。

Ø产能治理是贬责光伏供需失衡问题的根底技巧,咫尺聚焦于多晶硅体式,具体举措包括产能整合、能耗法式等:

Ø1)产能整合方面,7月底多家硅料企业就有打算进行探讨,初步达成共鸣,8月于今一直在进行有打算细节议论,光伏协会牵头,数次召开议论会议。其春联系进展进行了报告。

Ø2)能耗法式方面,9月国度法式委已组织完成了《硅多晶和锗单元产物能源破钞名额》等3项国度法式的征求倡导稿,硅料能耗法式或进一步趋严,为法制化治理产能产量提供计谋执手。强制性国度法式细腻实施后,不吹法螺3级能耗法式的企业将被限期整改,过时未改或整改后未达2级法式的企业将被关停。现存产能结构有序调整后,国内多晶硅有用产能将降至约240万吨/年,较2024年下面落16.4%,与已建成的安装产能比较减少31.4%。跟着能耗新标的严格践诺,多晶硅供需花样将取得内容性改善。

Ø本年风能展时刻,12家风电公司签署《中国风电行业惊奇商场公谈竞争环境自律条约》,并成立条约践诺料理委员会和次序监督委员会。

Ø同期,本年下半年以来从上至下推动“防内卷”,沟通风电主要系五大六小投资,因此央企招标划定的变化长江证券觉得是风机价钱普及的中枢驱能源。

Ø国资委、发改委7月发布《对于表率中央企业采购料理使命的指泄漏见》,说起“以性能价钱比最好、全生命周期概括成本最优为标的”,推动央企招标划定变化。

2.2企业谋求出海带动量利王人升

企业谋求出海带动量利王人升——风电出海

国际风电商场空间可不雅:

Ø国际陆风:亚非拉地区风电装机有望较快增长。据GWEC预测,2023年亚非拉地区陆新增装机约14GW,估计2028年陆风装机有望达26GW,年复合增速约13%。

Ø国际海风:欧洲、亚太(不含中国)到2030年海风装机标的永别约146.4GW、60.6GW(为止2024年底,欧洲、亚太海风累计装机约36.7GW、1.4GW),估计26年国际海风有望爆发。

国际单桩基础供需偏紧有望接济加价:

Ø国际单桩估计咫尺处于供需偏紧景色。沟通近期好意思国海风神情受特朗普政令的影响,神情建设出现停滞。因此,剔除好意思国海风装机需求后,同期沟通欧洲原土企业扩产、国内海风企业大金重工对欧洲的出口,长江证券估算欧洲海风单桩2025-2027年的产能哄骗率永别约为97%、112%、86%,海风单桩产能供给举座偏紧。

Ø欧洲管桩巨头Sif加工费上行。Sif在2025年二季度的单桩单吨售价为3080欧元/吨(折合东谈主民币超2.1万元/吨),同比普及9%,单吨加工费为986欧元/吨(折合东谈主民币超6900万元/吨),处于历史高位。

Ø国际业务盈利才气相较国内更优,有望开释出海事迹成长弹性。

Ø咫尺国内各家企业加快出海,国际营收占比估计后续有望呈普及趋势。现时无数企业的国际营收占比仍处于较低水平,畴昔普及空间浩荡。短期估计国际或者在事迹端占比较高的主淌若大金重工。

企业谋求出海带动量利王人升——电力开采出海

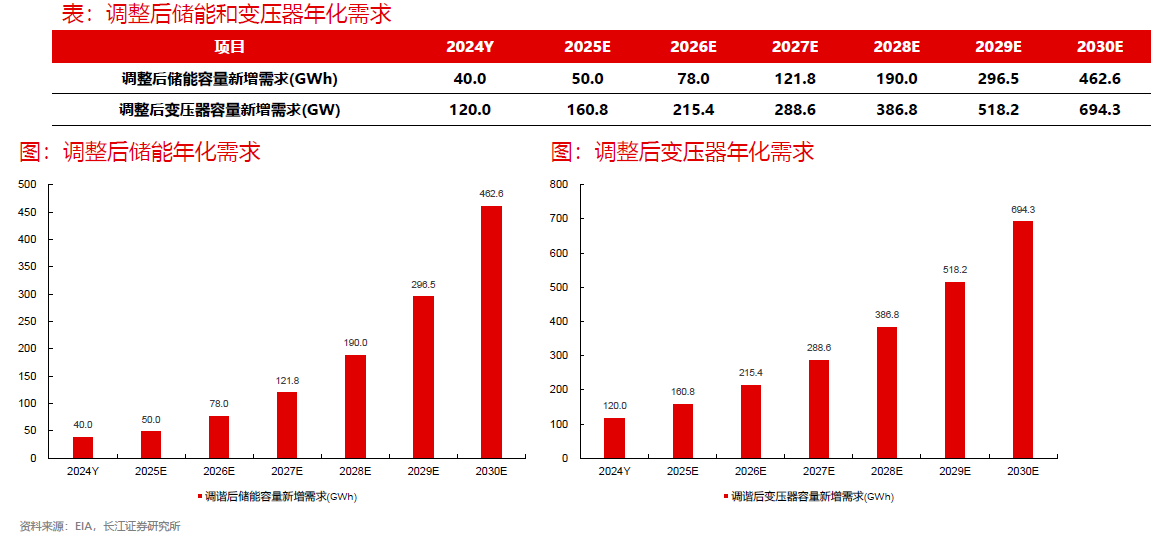

Ø好意思国缺电刺激电力开采需求,经测算好意思国2025-2030年储能容量总需求达1199GWh,年化复合增速56.0%;2025-2030年变压器容量总需求达2264GW,年化复合增速34.0%。

Ø现时在电网基建和数据中心用电需求拉动下,国际电力开采需求连接茂盛,我国电力开采企业不停打建国际供应链,优质公司订单连接考证。

Ø国际电力开采盈利才气正在连接普及。在供需弥留的情况下,近几年日立能源、西门子能源电网业务、GEV电气化业务盈利才气正在快速普及,电力开采联系业务均成为公司主要利润孝顺业务。

2.3业务延长打造第二增长弧线

业务延长打造新增长点——固态电板

Ø固态电板技艺旨趣仍源于电化学,但形态演变带来材料、开采的演绎

Ø固态电板的上风在于能量密度大、安全不爆炸,归因于材料体系下的变革,电解液+隔阂→固态电解质,不错兼容更高电势和更低复原电位的正负极材料,同期从根底上贬责热失控的问题。

Ø从材料、制备工艺到成本、产业链,固态电板的产业化和营业化面对较多难题,不外贫寒蕴育机遇,增量的开采和材料体式或将带来更大的产业契机。

业务延长打造新增长点——BC电板

Ø在隆基和爱旭两家龙头公司推动下,BC有望成为主流技艺之一。咫尺BC组件后果保持开首,相对TOPCon保持一定溢价。隆基BC2.0产能在25年底将达到50GW,BC组件出货占比超25%;爱旭ABC组件已体现出逾额盈利上风,25Q2实现扭亏,25Q3大幅减亏,定增落地推动BC业务发展。

业务延长打造新增长点——机器东谈主

Ø机器东谈主:东谈主形机器东谈主是一种师法东谈主类外形的机器东谈主,除具备东谈主形和模拟东谈主类动作外还兼具颖慧化和可交互性等特色。东谈主形机器东谈主主要包含三大中枢技艺模块环境感知模块(视觉)、洞开法例模块(硬件)和东谈主机交互(大脑模子)其中硬件是中枢,包括践诺器、丝杠、延缓器、灵巧手、传感器等。

Ø咫尺特斯拉链开首国产,特斯拉链处于“0-1”量产关节节点,2026年有望实现万台级别出货,2027年有望实现十万台级出货。

业务延长打造新增长点——AI储能

AI算力引颈北好意思负荷需求迎大级别拐点,看好缺电下储能需求超预期。2025H2数据中心发电侧配储、负荷侧调峰神情启动不绝计划,长江证券证据北好意思电力、电量缺口放大情况测算,若2025-2030年王人备贬责缺电问题,对应储能年化需求可能达到200GWh,潜在空间较大,若25年底至26年产业链订单、末端计划加快落地,需求增速有望上修。

风险请示

1、行业需求低预期:畴昔新能源车产销量大幅下滑,锂电行业增速丧失导致行业的举座需求不足预期;如果光伏装机因为计谋等不确定性的原因不足预期,那么会对公司的出货量以及盈利情况有一定影响。

2、商场竞争加重风险:跟着新能源汽车行业和储能行业的快速发展,国内正极材料商场发展空间浩荡,诱惑了繁密正极材料分娩企业加入竞争,行业竞争日趋锐利。同期,跟着技艺不停开首、新能源汽车补贴不停退坡、下贱锂离子电板行业纠合度不停提高,正极材料企业启动慢慢分化,在竞争中商场纠合度不停普及;国际商场占据新能源商场的蹙迫份额,若国际贸易摩擦加重,对国内企业的需求会产生一定影响。

3、国际贸易计谋风险:跟着国际环境日益变化,关税及多样贸易壁垒可能影响电新行业公司在国际的商场开拓情况以及盈利推崇。

4、行业价钱波动风险:末端产物价钱波动可能会春联系公司的盈利产生不利影响,另外原材料成本的价钱波动也有可能会带来不利影响。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:张恒星 在线炒股配资服务网

天元证券_配资补仓-低息配资炒股网-重庆炒股配资公司提示:本文来自互联网,不代表本网站观点。