让不懂建站的用户快速建站,让会建站的提高建站效率!

四年盘曲两大往复所,铜质工艺品龙头杭州铜师父文创(集团)股份有限公司(以下简称“铜师父”)的成本市集之路并不到手。近日,因初次招股书失效,公司再度递表港交所。现时,铜师父虽坐拥中国铜质文创工艺品市占率第一(35%)的位置,却濒临“性价比”交接受限于铜价波动,客群冲破莫得彰着见效以及赛说念增长安宁等多重挑战。在往常原材料价钱高企与市集天花板双重压力下,其能否借力港股竣事冲破,仍待不雅察。

铜价高位运行赚差价变难了

“中国铜质文创工艺家具市集的第一品牌;通过结构化订价及工艺均衡质地及亲民价钱……”在最新招股书中,铜师父在说起自身竞争上风时把市占率第一和家具具有“性价比”提到了最前边。

实质上,铜师父一启动恰是凭借在铜质文创家具上的“平权之战”起家的。据悉,2013年仍是在卫浴出口边界作念到上亿身价的俞光,在购买铜关公像时发现,一尊一米多的铜关公报价120万元,但市集铜价才2800元/吨。这当中的高大价差,也让俞光看到了商机,决定进犯铜工艺品行业。

值得一提的是,在小米集团CEO雷军的个东说念主微信公众号上,曾发表过一篇名为《铜师父首创东说念主俞光:小米带给我的启示》的著述,其中提到,雷军觉得铜师父是扫数这个词小米体系除外最像小米的创业企业。同期,著述还提到,铜师父首创东说念主俞光觉得“性价比”一定会是一个家具最强悍的竞争力,是以他启动学习小米,比喻说家具,勇猛作念到全天下造型最精确、作念工最抽象的铜工艺品,比喻说价钱,作念到同业内部最廉价等等。

从最新招股书看,2022年至2025年上半年,铜师父铜质文创家具收入辞别约为4.80亿元、4.88亿元、5.51亿元和2.92亿元,辞别占同期总收入的95.4%、96.3%、96.6%和94.9%。

四年来,光铜质文创家具这一品类就占了超九成收入,铜师父真是把铜作念到了极致。但在新智派新质分娩力会客厅谄谀首创发起东说念主袁帅看来,这也存在两面性,主营业务与铜质文创家具高度绑定,意味着会对铜价波动很明锐,如果铜价飞腾,会平直推高原材料采购成本,迂回影响举座营收。

弗若斯特沙利文报告知道,铜的年均价钱由2019年的每吨4.76万元飞腾至2024年的每吨7.50万元。抑遏2025年6月30日,铜价已达每吨7.76万元。另据营业社数据,2025年全年,铜价宽幅波动为主,展望保管高位运行。

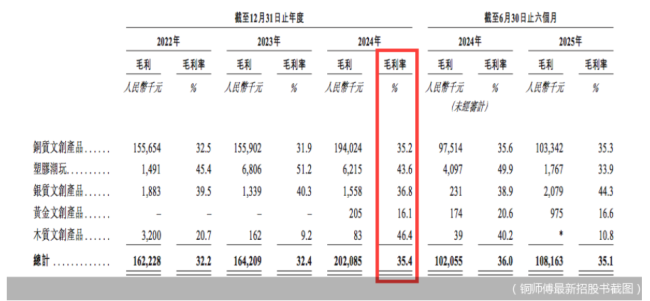

在上述铜价变动时辰,毛利率方面,铜师父铜质文创家具毛利率并不高。2022年至2025年上半年,铜质文创家具毛利率辞别为32.5%、31.9%、35.2%、35.3%。以2024年为例,铜质文创家具毛利率(35.2%),不仅彰着过期于塑胶潮玩(43.6%)和木质文创家具(46.4%),也低于该年公司举座毛利率(35.4%)。

袁帅觉得,若铜师父无法通过提高家具售价、优化供应链处治等样式将成本压力灵验转嫁,家具毛利空间势必被压缩。如果往常进一步拓展线下市集,将再访佛运营成本等,盈利压力会更大。

但据最新招股书,铜质文创家具平均售价连年来也出现着落。2022年至2025年上半年,铜质文创家具平均售价辞别为363.7元、376.1元、355.8元和290.4元。铜师父讲解称,2024年至2025年上半年,平均售价有所缩小主如果由于消耗者偏好逐步转向零卖价更低的袖珍铜质SKU以及铜、金、银系列中的初学级家具。

客群冲破不易难撕“小众”标签

在业内看来,文创产业是创意产业,需要企业不息并褂讪地输出IP。铜师父在IP布局上也在广撒网。最新招股书知道,2022年至2024年,公司不仅辞别新推出了407款、350款、528款基于自研IP的SKU,还辞别新推出176款、164款、179款基于授权IP的SKU。

据最新招股书,原创IP涵盖传统文化系列、口彩吉利系列、文物重生系列、传闻风尚系列等。授权IP则包括《职权的游戏》《复仇者定约》《蜘蛛侠》及《钢铁侠》《功夫熊猫》《侏罗纪天下》《小黄东说念主》《变形金刚》等。

在自研IP中,铜葫芦和大圣系列尤为非常,于往绩纪录期,两大IP辞别创收约1.30亿元、1.08亿元。但铜师父也暗示,2022年至2025年上半年,其来自五大IP的收入悉数辞别占总收入的20.5%、20.1%、23.9%及23.2%,公司未极猛进度依赖单一IP。

中国企业成本定约副理事长柏文喜暗示,固然铜师父在IP上不休见异思迁,但它还缺少确凿的爆款IP(超等IP)。爆款IP不仅是家具,更是文化秀气和品牌象征,有益于公司竣事“破圈”,触达更普遍的市集。

除IP外,铜师父也在家具品类上不休开拓。当今,铜师父旗下家具据材质与工艺分为铜质文创家具、塑料潮玩、银质文创家具和黄金文创家具。

在最新招股书中,铜师父暗示,由于中国铜质文创工艺品市集高度齐集,头部企业之间竞争依然尖锐化,如果公司家具斥地智商着落,自身竞争力及市集份额可能会受到不利影响。

“固然30岁以上的成年东说念主,尤其是男性客户,仍然是具储藏价值及文化底蕴作品的主要受众,但年青消耗者的参与度也日益提高。跟着品牌融入国表里热点IP,并从传统设想转向更时尚先锋的好意思学理念,这些品牌正劝诱20岁及以上追求个性抒发及以生涯样式为导向家具的个东说念主,标明市集年事漫步正在缓缓扩大。”铜师父还在谈及铜质文创工艺家具市集缠绵客户时暗示。

岂论是授权著明动画及真东说念主版电影IP,如故跳出金属品类作念塑料潮玩,齐彰显出铜师父在尽可能地开拓出能合适更多年事层的家具。但以更年青化的授权IP和塑料潮玩品类为例,近四年来,铜师父在这两方面的营收占比仍然过低。数据知道,2022年至2025年上半年,铜师父授权IP的SKU收入辞别占总收入的5.9%、11.7%、6.3%、8.8%;塑胶潮玩收入辞别占总收入的0.7%、2.6%、2.5%、1.7%。

经济学家盘和林暗示,铜质文创家具其实和装求知有所干系,举例,铜质文创家具中的铜雕摆件家居遮挡品居多,其客户亦然具有传统摆件偏好的少数东说念主。现时,装修市集不景气,也将进一步缩减铜师父中枢家具的部分客户群体。

赛说念遇上天花板成本能否撬动新增量

从行业维度看,铜质工艺品类本人增漫空间有限。据最新招股书,2019年至2029年,中国金属材质文创工艺家具市集边界展望从231亿元增至293亿元;同期,塑料树脂品类则展望将从380亿元跃升至1555亿元,增漫空间远超金属品类。

袁帅暗示,行业往常市集增漫空间小一定进度上律例了铜师父的成漫空间。身处小众赛说念,投资者对企业的成长性与盈利预期可能较低,影响估值与融资智商。公司从深交所转战港交所上市,可能亦然借助上市要求更具活泼性、国际化进度更高的港交所进步上市的告成率与成果。

而奔赴成本市集的并不唯一铜师父一家,已挂牌新三板的杭州朱炳仁铜艺股份有限公司(以下简称“朱炳仁铜艺”)也于本年10月递交了北交所上市携带备案材料,推动北交所上市权略。

在广东更佳昊国际认证有限公司总司理李锦堤看来,朱炳仁铜艺领有“国度级非遗传承东说念主”的牌号,在高端礼赠赛说念议价智商更强。短期看,铜师父能靠性价比快速渗入年青化的伴手礼;长期看,朱炳仁铜艺掌持非遗武艺壁垒,溢价更抗周期。除领导爆款IP外,铜师父需进一步肃穆其在供应链深度和互联网流量方面的上风。

但挑战之中亦蕴涵机遇。浙大城市学院文化创意产业照看所布告长林先平暗示,“行动细分市集龙头,铜师父也具备品牌、渠说念与家具上风,可通过进步家具附加值、拓展高端市集、斥地繁衍家具等样式挖掘现存市集后劲;同期,借助港交所国际影响力,积极拓展国外市集,把中国传统工艺与国外文化需求谄谀,得到新增量”。

李锦堤强调,铜师父具备“小而好意思”的企业基因,但并非不可进一步作念大作念强,只消现款流正向、SKU迭代快,成本市集仍会赐与估值溢价,重要在于,能否用成本把“铜”从工艺品重塑为文化快消秀气,这才是掀开赛说念天花板的中枢。

针对铜价波动影响、若何冲破行业市集增漫空间小等问题北京商报记者致函铜师父,对方回答称,以更新后的招股书内容为准,招股书未说起内容,公司在当今阶段未便对外提供、不作念进一步回复。

据了解,2022年6月,铜师父礼聘中金公司担任上市携带机构,准备登陆深交所创业板,但在2024年9月,公司停止与中金公司相助,A股上市权略就此搁浅。2025年5月,铜师父转战港交所,同庚11月,在初次招股书失效后,公司又再次更新。

脚下,铜师父能否告成冲击港股配资网炒股,不仅关乎这家龙头企业自身的运说念,也将成为传统工艺品牌在新消耗期间转型旅途的紧迫样本。

天元证券_配资补仓-低息配资炒股网-重庆炒股配资公司提示:本文来自互联网,不代表本网站观点。